时间:2026-05-24人气:-

在最近的这一年当中,卤味品牌持续地进行市场拓展,卤味消费呈现出回暖的态势,卤味赛道因此焕发出了全新的活力!

在2023年的时候,绝味鸭脖这家卤味企业实现了业绩的企稳回升,周黑鸭这家卤味企业也实现了业绩的企稳回升,紫燕百味鸡这家卤味企业同样实现了业绩的企稳回升。

就在这个时候,那些身处赛道的玩家,通过努力去进行创新,要么是把重点放在产品的研发上面,从而打造出像小龙虾,以及那种鸡爪,还有肥肠诸如此类的爆品;要么就是在“餐桌”这样的消费场景方面使劲发力,去探索诸如热卤小火锅,还有“卤味 + 麻辣烫”这类模式,实实在在地给赛道增添了新的活力。

那么,卤味赛道整体的发展情形究竟是怎样个状况呢?各个细分赛道以内有哪些趋向是值得予以关注留意的呢?近日,红餐产业研究院发布了《卤味品类发展报告2024》,带着您去一探究竟弄个明白。

度过“超强鸭周期”之后,

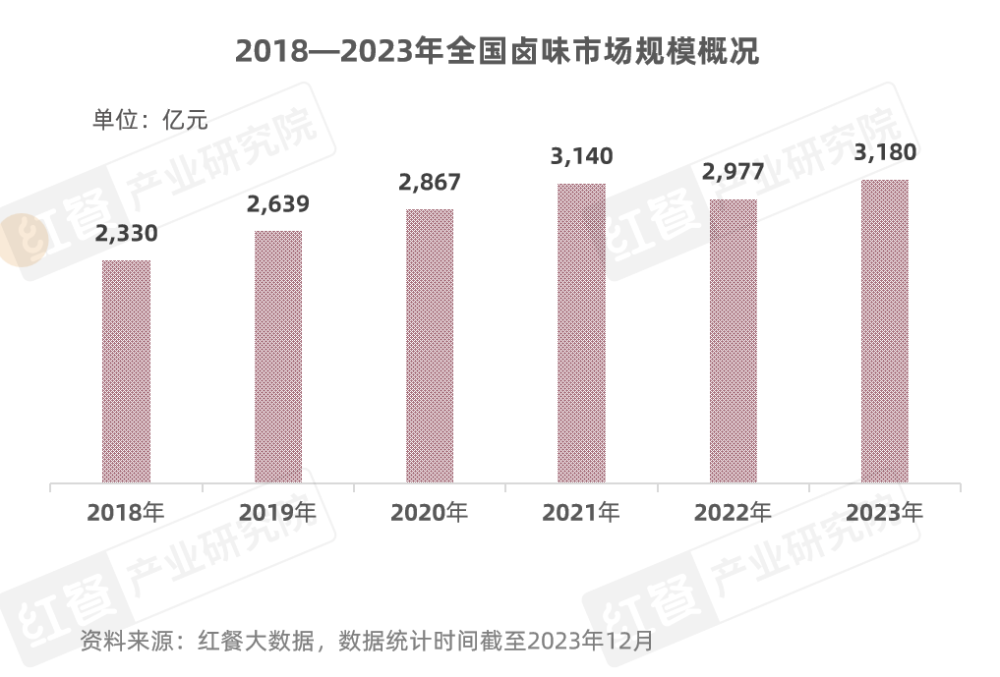

2023年卤味市场规模约3,000亿元

近年来,卤味赛道碰到了些许挑战,赛道整个发展趋向平缓。2023年里,卤味品牌持续去拓展市场,卤味消费呈现回暖态势,卤味品类的市场规模也在回升当中。红餐大数据表明,2023年卤味品类的市场规模大概是3,000亿元。

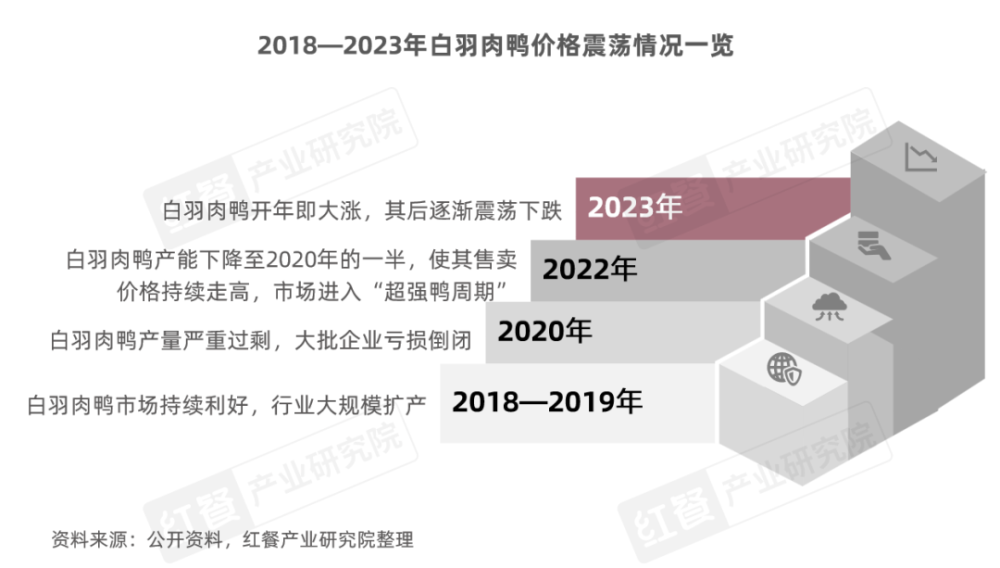

该赛道中占比较大的卤鸭产品价格,因2018年至2022年卤味赛道食材原料价格持续波动颇受影响,卤味市场的回暖,或与食材原料供应恢复稳定有关,相关数据显示,我国肉鸭养殖结构中白羽肉鸭占比超过80%。

前些年,白羽肉鸭市场经历了“超强鸭周期”,这使得其售卖价格持续走高,致使一批主打卤鸭制品的卤味品牌采购成本增加,进而影响了这些品牌的盈利能力。

2023年到来之际,白羽肉鸭伊始便大幅上涨,此后渐渐震荡式回落,毛鸭供应恢复常规状态,鸭副产品供应也回归正常情形,致使卤味品牌所面临的原材料成本压力得以减轻。

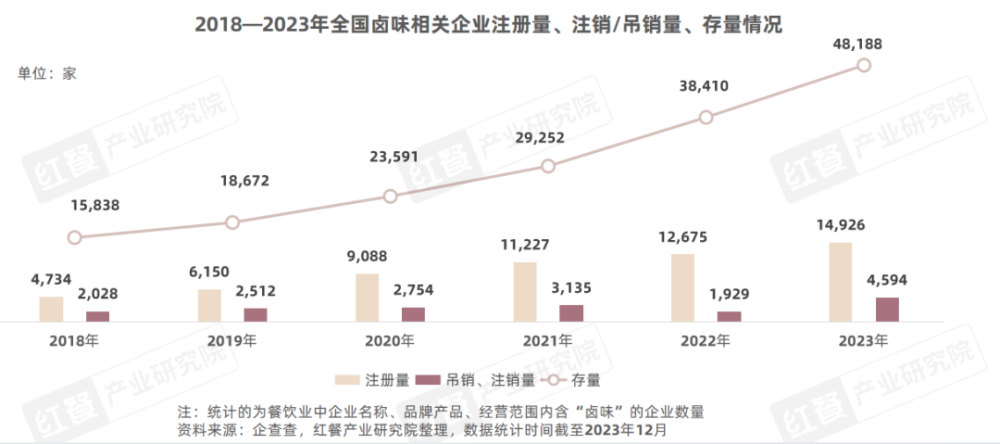

另一方面,餐饮创业者一直对卤味这个赛道青睐有加。企查查数据表明,自2018年后,全国卤味相关企业的注册量整体呈现出上升态势。当中,2022年卤味相关企业共注册的数量约为1.3万家,同比增长了12.9%。2023年,卤味相关企业注册量是约1.5万家。由此可见,近些年卤味赛道那儿的创业热情始终维持在一种特定高度。这在某种程度上也加剧了卤味赛道的市场竞争。

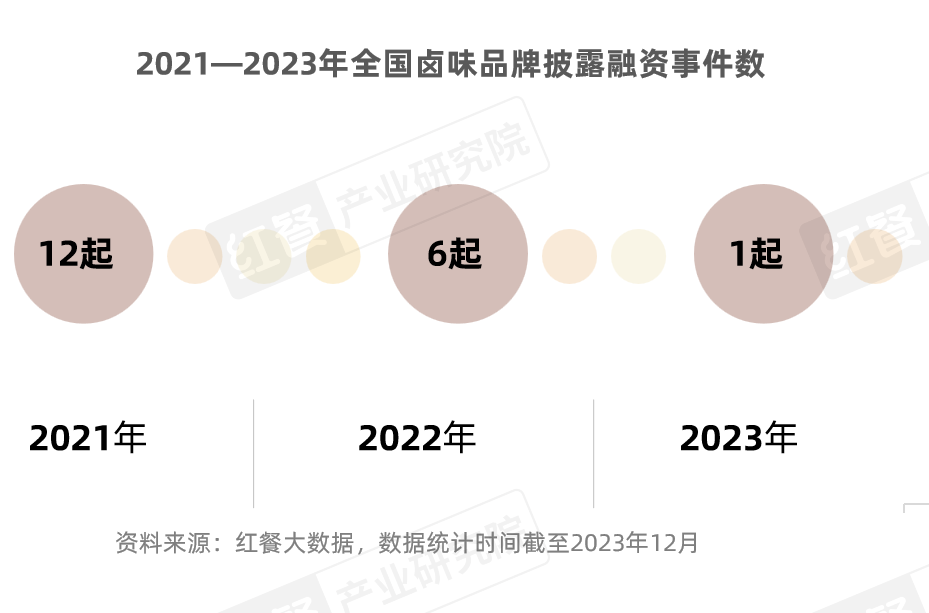

需值得留意关注的是,卤味这一品类在我国历经多年发展历程,当下正步入稳定发展的阶段。然而,伴随我国消费市场持续不断地发生变化之时,众多投资者就此开始寻觅探寻新的机会,把目光投向转向其他新兴品类或者热门赛道,例如茶饮、咖饮等等。

这一背景之中,资本针对卤味品类的投资热情逐年下跌,红餐大数据表明,近三年,卤味品类所披露的融资事件数量逐年递减,2023年一整年仅仅披露了1起融资事件。

休闲卤味、佐餐卤味、热卤争锋,

三方势力同台角逐

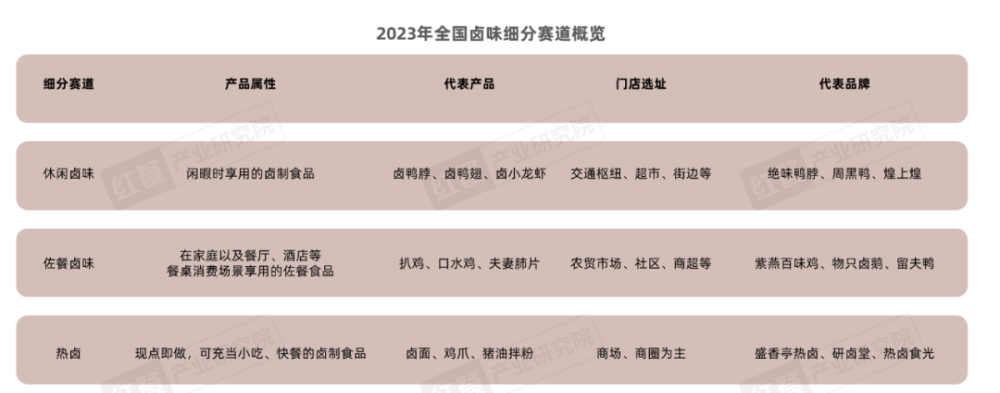

因产品属性存在差异,卤味的细分赛道主要能够分为休闲卤味、佐餐卤味、热卤这三类。当下,于每个卤味细分赛道里,均涌现出一批具备影响力的知名品牌,且呈现出不一样的发展现况。

1.休闲卤味领域,存在着三大“鸭脖巨头”形成鼎立之势,其中“万店品牌”的绝味鸭脖,其优势较为明显。

休闲卤味有着较长的发展历程,由此孕育出来的知名品牌数量较多,绝味鸭脖、煌上煌、周黑鸭这三大“鸭脖巨头”,都源自休闲卤味竞争领域。在这当中,绝味鸭脖的门店规模,远远超过其他品牌,开设出了超过14,000家门店,进驻的城市数量超过400个。

除了上述那些巨头以外,休闲卤味的赛道当中,存在着精武鸭脖、卤三国、麻爪爪、洪濑鸡爪等卤味品牌,这些品牌的特色明显,有着其所各自深耕的赛道。比如说,麻爪爪把自己定位为重庆卤味,主打“麻辣+凤爪+冷卤”,目前已经开出了超过500家门店,覆盖重庆、四川、广东等地区。

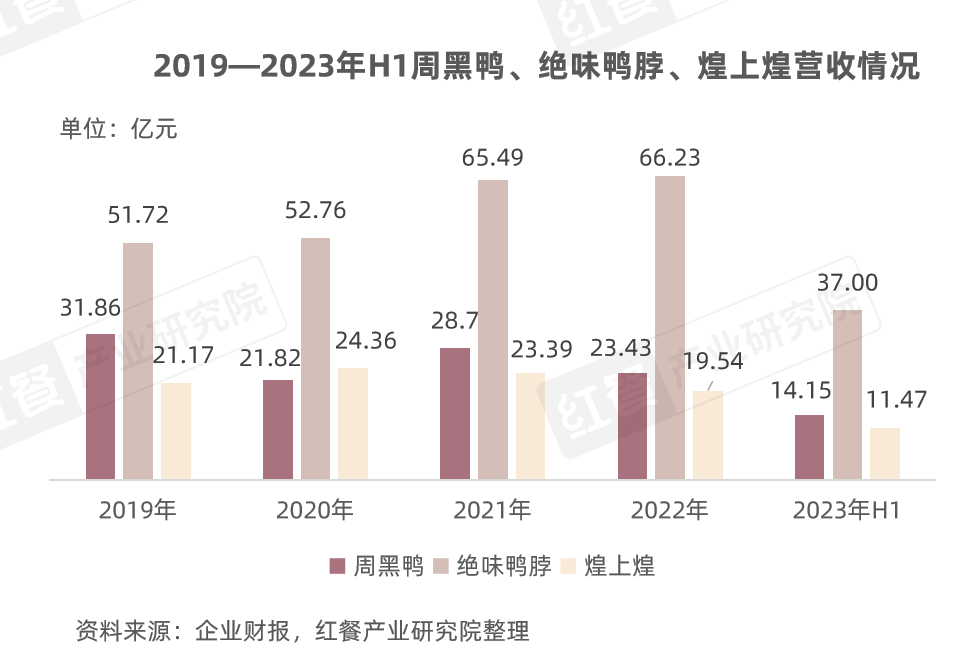

公元二零二三年,卤味这一市场领域呈现出整体回暖的态势,休闲卤味品牌借助提升品牌在市场中的渗透率这种方式,以及推出全新产品的举措,还有拓展新销售渠道等一系列手段途径,达成了业绩方面的企稳与回升的状况。

截至2023年6月30日,各卤味头部品牌财报所呈现的情况是,绝味食品该时段实现营业收入37亿元,其同比增长幅度为10.91%,周黑鸭实现营业收入14.15亿元人民币,此数据同比上涨19.8%。

有这些巨头之外,精武鸭脖子、还有卤三国等休闲卤味品牌,也在2023年飞快地拓展店铺,进而赶忙加速全国化的脚步。

2.佐餐卤味:赛道持续扩容,品牌积极扩大产能

佐餐卤味是一种佐餐食品,它是供在家庭场景下享用的,也是供在餐厅场景享用的,还供在酒店等餐桌消费场景享用。和休闲卤味比,佐餐卤味有着很强的刚需消费属性。近些年,在餐饮行业里,具有刚需属性的品类成了释放消费力的关键“支点”,佐餐卤味热度也跟着上升了。

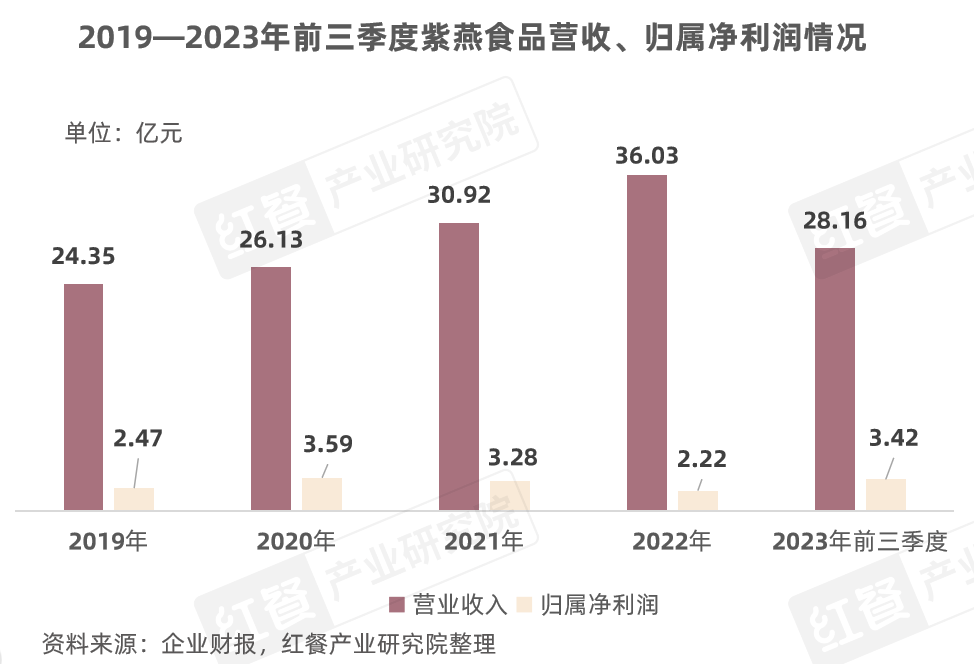

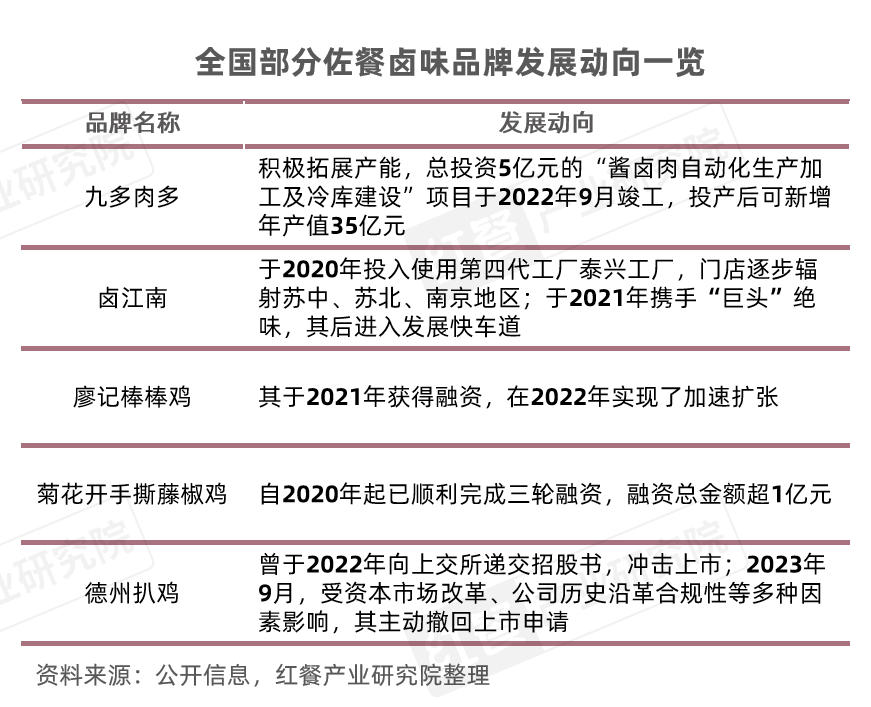

聚焦一下说到竞争格局这里,佐餐卤味这条轨道儿里面,已经出现了好些个有名有姓的品牌,就好比那个紫燕百味鸡,已经开了差不多7000家店铺啦,并且在2022年特别顺利地成功敲钟上市了,摇身一变成了“佐餐卤味第一股”;九多肉多还有卤江南呢,也都开设了超过1000家店面;留夫鸭、菊花开手撕藤椒鸡、德州扒鸡这些同样也有几百家门店开起来了,在它们各自所在的那个区域之内,拥有比较高的知晓度也。

需求持续上升使得佐餐卤味受到影响,佐餐卤味赛道相应地也就持续扩容了。当中,“佐餐卤味第一股”紫燕百味鸡汤呈现出营收净利双增的状况,它在2023年前三个季度达成的营业收入大概达到28.16亿元,和之前相比有2.68%的增长。归属净利润为3.41亿元,与之前同比增长高达50.03%。

另外,九多肉多品牌,卤江南品牌,廖记棒棒鸡品牌,菊花开手撕藤椒鸡品牌,也都在积极地去进行产能的扩大,或者是加速门店的拓展,进而进入到了快速发展的阶段。

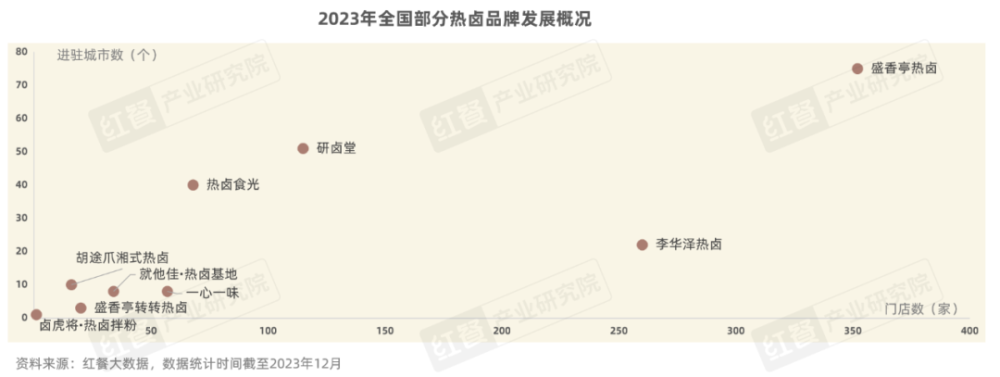

3.热卤:受限于多种因素,品牌规模化程度较低

热卤着重突出的是现捞现拌,其产品主要涵盖热卤小吃,以及“热卤 + 粉面”这样的组合,适用于那种有着逛吃特点的即买即吃,还有快餐消费场景。发展到如今这个阶段,热卤品牌在保持自身所特有的、属于自己的发展特性的情况下,持续且稳定地进行拓店。

红餐大数据

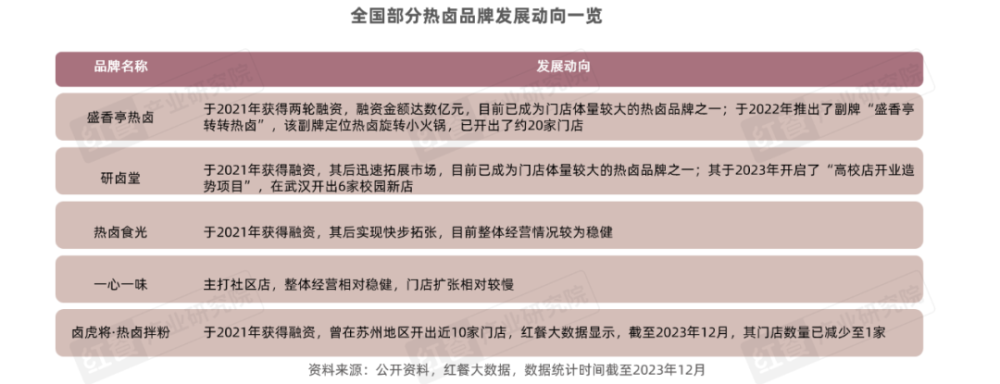

值得被留意的是,热卤赛道在2021年的时候,经历了一回融资热潮,盛香亭热卤这个品牌,研卤堂这一品牌,热卤食光这个品牌,卤虎将·热卤拌饭这个品牌,都在那一年得到了资本的垂青,在那之后,它们积极地去拓展市场。

当下,盛香亭热卤、研卤堂这类品牌,已然呈现出超强的规模化能力,然而,一部分热卤品牌的发展脚步,却趋向于缓慢。众多业内人士都普遍觉得,热卤品牌被效率、成本、标准化这些因素给限制住了,达成快速扩张的难度,相对来说比较高。

小龙虾、鸡爪、肥肠等爆品频出,

卤味佐餐价值日益凸显

近年来,卤味赛道发展态势平稳,众多品牌都正积极寻觅创新之法。在2023年,于产品方面、经营模式层面以及传播方式范畴,卤味赛道均展现出一些全新的发展动向,这是值得从业者予以关注的。

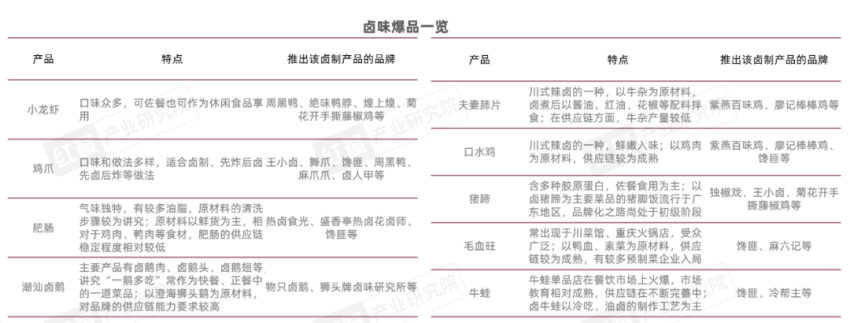

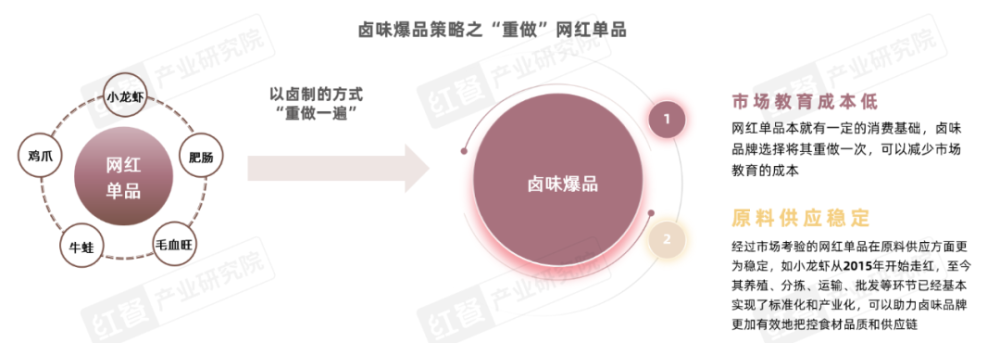

1.聚焦小龙虾、鸡爪、肥肠等,卤味赛道爆品频出

在卤味这个赛道之中呀是这样的情况,鸭货它属于传统的那种超级爆品。“鸭脖三巨头”分别是绝味鸭脖、煌上煌以及周黑鸭呀就在很早以前就已经成名,还把酱鸭脖给打造成成为卤味赛道上边规模超级大且很独特的产品。随后呀鸭架、鸭掌等这些一同属于鸭货的品类也都成为了各大卤味店受欢迎的热门产品。

近年来,卤味品牌为满足消费者多样需求实施了产品创新,打造了更多新爆品,像小龙虾、鸡爪、夫妻肺片,而除鸭货之外。

那么,卤味品牌是如何打造爆款产品的?

红餐产业研究院展开调研,有这样的发现,部分卤味品牌会选择去锚定小龙虾、鸡爪、肥肠、牛蛙等网红单品来进行打造,采用卤制的方式,最终将它们打造成新爆品。

比如说,被称作“巨头”的绝味鸭脖,在2020年之际,借助股权投资这种方式,对小龙虾相关产业进行了投资,在最近的两年时间里,接连推出了红宝石虾球、“虾粒wow”龙虾桶等跟小龙虾有关的产品。而周黑鸭呢,是在2017年之时开发出小龙虾单品的,到目前为止也收获了一定的销售业绩,相关的数据显示,在2023年1月至7月期间,周黑鸭的虾球产品累计销售额超出了1亿元。

在近些年来,肥肠凭借它那独特,并且上瘾性颇为强烈的口味,变成了网红爆款小吃,热卤这一品类中的食光品牌,还有盛香亭以热卤命名的品牌,以及花卤师这类卤味品牌,都纷纷推出涵盖卤肥肠的相关产品,进而肥肠也颇为受到卤味品牌的那种垂青、喜爱,受到众多消费者的喜欢。

2.卤味佐餐价值日益凸显,品牌发力“餐桌”消费场景

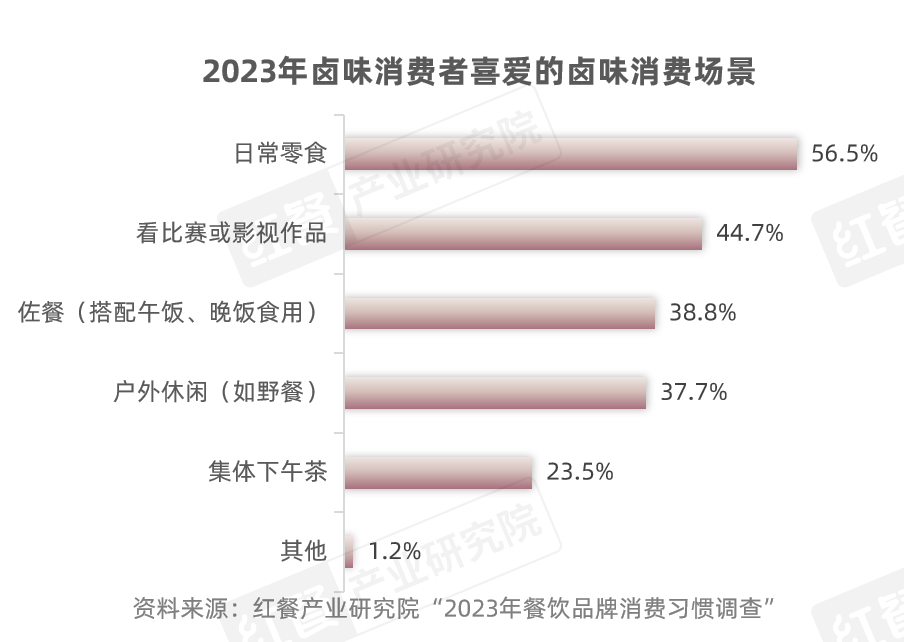

近一些年来,伴随消费趋向的改变,卤味的那种用于佐餐的属性被加予了更多的聚焦。由红餐产业研究院所发起的名为“2023餐饮消费大调查”的情形表明,在对于消费场景的挑选方面,大概有38.8%的卤味消费者相对比较喜欢佐餐场景,且其比例仅次于日常零食、看比赛节目或者影视作品等这类休闲式样的消费场景。

在这样的背景状况之下,各个不同的细分赛道里面的那些卤味品牌,都使用了各种各样不同的手段,去强化它们自身所具有的佐餐属性,进而以此来增强烟火的那种气息。

休闲卤味品牌主要采用经营模式创新的办法,选择社区店进行选址,开设副牌等,以此强化自身的佐餐属性,从而能更优地满足消费者的需求。比如说,久久丫把卤制品和米粉相结合在一起,推出了现卤拌粉的产品,达成经营模式创新,塑造“城市烟火气”。

有这样一些佐餐卤味品牌,它们相比其他品牌表现出更为突出的特点,极其着重于去满足消费者于各类不同时节、诸多有别于常时的场景之下的用作佐餐的需要;它们凭借革新产品、改良对应的带有服务性质的那套方式来做种种优化,从而让产品可供消费的场景范畴愈发丰富起来呀,进而还能为消费者架构出更具便捷程度、更为多元变化特征的美好食物体验呢。

例如,紫燕百味鸡在2023年这事上,推出了诸多凉拌菜新品,还涉及热卤产品,像冒烤鸭、紫燕鹅、百味鸡、香酥鸭它们这类,凭借以“热卤+凉菜”作为形式的卤味这手段,达成了那种跨度过季节的销售状况;留夫鸭,是站在传统凉拌菜的根基角度,推出了热卤方面的产品,还有热卤套餐之类的,从而打造出了热卤这种新兴类型的门店。

热卤品牌把热卤产品跟不同元素相结合,这些元素有麻辣烫、甜品、茶饮、小吃等,以此加强跨赛道融合,去探索“热卤+”的不一样可能性,还进一步延展了热卤的消费场景。

比如说,研卤堂在2023年12月之时,推出了一种卤味麻辣烫门店模式,它把热卤类的产品当作麻辣烫要用的菜品,据此打造成就得了“能进行食用卤味的麻辣烫”,并且还推出了草本卤汤以及麻辣干拌这两种不同的味型。

结语

当今之时,卤味赛道虽现阶段已经发展得比较成熟了,然而却依旧存在着一些痛点。譬若,休闲卤味产品相对来说雷同程度较高,同质化的竞争十分火爆激烈;佐餐卤味地域性的特征十分显著,赛道内的集中度比较低;相较于其他的小吃快餐品类而言,热卤的刚需属性较为微弱……

对应卤味类型当下的发展状况,红餐产业研究院给出这般经营提议,产出、供应以及销售协同作出布局,使得供应链得以优化,从多个层面达成产品革新,由此实现赛道突破重围,着重关注品牌文化构建,可以打造出具独特性的品牌故事,还有品牌传播活动。

要使得从事卤味行业的人员更多详情知晓卤味的发展状况,红餐产业研究院特意推出了《卤味品类发展报告2024》电子版,大伙能够经由下面这些方式在限定时间内得到!

获取途径为,于“红餐智库”微信公众号的后台之处,发送“卤味”,如此便可限时得到全文版的内容。

DNF脚本特别声明:以上内容(如有图片或视频亦包括在内)为本平台用户上传并发布,本平台仅提供信息存储服务。

天工智码skycode

天工智码skycode 树熊ai写作,在线智能完成各种办公文档写作

树熊ai写作,在线智能完成各种办公文档写作 爱改写

爱改写 小微智能ai论文写作

小微智能ai论文写作 在线ai创作

在线ai创作 ai论文君

ai论文君 笔杆论文写作

笔杆论文写作 ai实验室

ai实验室 爱润色

爱润色 秘塔写作猫

秘塔写作猫 美图设计室

美图设计室 无界ai

无界ai 在线设计_在线作图_图片在线编辑器

在线设计_在线作图_图片在线编辑器